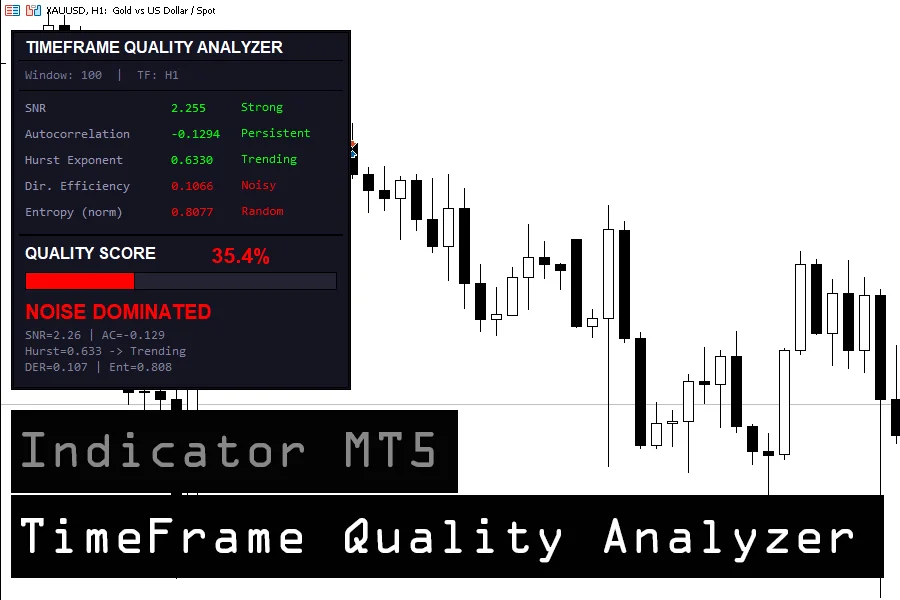

در بازارهای مالی، انتخاب تایمفریم مناسب یکی از مهمترین تصمیمهایی است که هر معاملهگر باید بگیرد. بسیاری از ضررها نه بهدلیل استراتژی اشتباه، بلکه بهخاطر انتخاب تایمفریم نامناسب رخ میدهند.اندیکاتور Timeframe Quality Analyzer برای پلتفرم MetaTrader 5 دقیقاً با همین هدف طراحی شده است، بررسی اینکه آیا یک تایمفریم خاص واقعاً قابل معامله است یا صرفاً پر از نویز و رفتار تصادفی بازار.

این ابزار با استفاده از مفاهیم آماری و مالی پیشرفته مانند نسبت سیگنال به نویز، نمای هرست و آنتروپی شانون، کیفیت ساختاری بازار را اندازهگیری میکند و به شما کمک میکند هوشمندانهتر تصمیم بگیرید.

خرید اندیکاتور TSE برایاسکالپ طلا ، ترید سهام ، طلای آبشده، دلار و انس جهانی طلا در متاتریدر پنج در بورس و فارکس

خرید اندیکاتور logarithmic scale لگاریتم اسکیل چارت لگاریتمی برای متاتریدر متاتریدر پنج

خرید اندیکاتور تشخیص شکست خط روند داینامیک در چارت قیمت و ارسال سیگنال مخصوص بورس و فارکس

خرید اندیکاتور نوسان گیری (اسکالپ) CTS ارائه سیگنال خرید و فروش کانال کشی اتوماتیک و ارسال سیگنال ها به موبایل | PLAN A

چرا تحلیل کیفیت تایمفریم مهم است؟

بسیاری از معاملهگران بدون بررسی شرایط ساختاری بازار وارد معامله میشوند، در حالی که بازار هرگز در یک حالت ثابت باقی نمیماند و گاهی رونددار، گاهی رنج و گاهی کاملاً تصادفی رفتار میکند. اگر تایمفریم انتخابی شما نویز بالا داشته باشد، ساختار روندی نداشته باشد یا رفتار آن شبیه حرکت تصادفی باشد، حتی بهترین استراتژی معاملاتی نیز عملکرد خوبی از خود نشان نخواهد داد. بنابراین پیش از هرگونه تصمیم به ورود، باید ماهیت ساختاری بازار در آن تایمفریم خاص را تحلیل کرد.

اندیکاتور Timeframe Quality Analyzer به شما میگوید:

- آیا بازار روند دارد؟

- آیا حافظه قیمتی وجود دارد؟

- آیا حرکات قیمت تصادفی هستند؟

- آیا نوسانات پایدارند یا بیثبات؟

اجزای اصلی اندیکاتور

این اندیکاتور از پنج تست آماری قدرتمند تشکیل شده است که هرکدام یک جنبه از رفتار بازار را بررسی میکنند.

نسبت سیگنال به نویز (SNR)

نسبت سیگنال به نویز (SNR) در تحلیل تکنیکال بررسی میکند که چه مقدار از حرکت قیمت ناشی از روند واقعی بازار است و چه مقدار صرفاً نویز تصادفی میباشد. روش محاسبه آن به این شکل است که ابتدا یک رگرسیون خطی روی N کندل اخیر برازش میشود، سپس واریانس توضیحدادهشده (که همان بخش نویز است) محاسبه میگردد. هرچه نسبت واریانس توضیحدادهشده به واریانس باقیمانده بیشتر باشد، بازار ساختار روندی واضحتری دارد و اعمال استراتژیهای دنبالکننده روند با احتمال موفقیت بالاتری همراه خواهد بود.

فرمول:

SNR = Explained Variance / Residual Variance

در تفسیر نسبت سیگنال به نویز (SNR)، هرچه مقدار آن بالاتر باشد، بازار دارای روند قوی و ساختارمند بوده و برای اجرای استراتژیهای دنبالکننده روند مناسبتر است. در مقابل، هرچه مقدار SNR پایینتر باشد، بازار پرنویز و نامنظم رفتار میکند و حتی بهترین استراتژیهای معاملاتی نیز در چنین شرایطی عملکرد ضعیفی خواهند داشت. به عبارت دیگر، SNR بالا یعنی سیگنال مفید (روند) بر نویز تصادفی غلبه دارد و SNR پایین یعنی نویز حاکم بر بازار است.

خودهمبستگی (Autocorrelation) – تست حافظه بازار

خودهمبستگی (Autocorrelation) یک معیار آماری برای سنجش «حافظه بازار» است و بررسی میکند که آیا بازدههای قیمتی به یکدیگر وابسته هستند یا کاملاً تصادفی عمل میکنند. نحوه تفسیر آن به این صورت است: اگر مقدار خودهمبستگی بیشتر از 1/0+ باشد، وضعیت بازار «تداوم روند» محسوب شده و با رنگ سبز نمایش داده میشود که به معنای وابستگی مثبت بین بازدهها و احتمال ادامه حرکتهای قبلی است. در مقابل، اگر مقدار خودهمبستگی نزدیک به صفر باشد، بازار «نویز بالا» و تصادفی ارزیابی میگردد که با رنگ قرمز نمایش داده میشود و در چنین شرایطی حرکتهای گذشته الگوی قابل اتکایی برای پیشبینی آینده ارائه نمیدهند.

نمای هرست (Hurst Exponent)

نمای هرست (Hurst Exponent) میزان حافظه بلندمدت بازار را نشان میدهد و به معاملهگر کمک میکند ماهیت ساختاری قیمت را درک کند. مقدار H در حدود ۰.۵ نشاندهنده حرکت تصادفی و عدم وجود الگوی خاص در بازار است. اگر مقدار H بیشتر از ۰.۵۵ باشد، بازار رونددار تلقی میشود و تمایل دارد حرکت خود را در همان جهت ادامه دهد که برای استراتژیهای دنبالکننده روند مناسب است. در مقابل، اگر مقدار H کمتر از ۰.۴۵ باشد، بازار دارای خاصیت بازگشت به میانگین است و نوسانات حول یک مقدار میانگین اتفاق میافتد که برای استراتژیهای معاملاتی بازگشتی (Mean Reversion) ایدهآل محسوب میشود.

خوشهبندی نوسان (Volatility Clustering)

خوشهبندی نوسان (Volatility Clustering) به این مفهوم است که در بازارهای مالی واقعی، دورههای آرام و پرنوسان به صورت خوشهای در کنار یکدیگر ظاهر میشوند؛ به این معنا که نوسانات بزرگ معمولاً با نوسانات بزرگ دیگر و نوسانات کوچک با نوسانات کوچک دیگر دنبال میشوند. نمایش این بخش به صورت یک نوسانگر بین صفر و یک است: مقدار نزدیک به ۱ نشاندهنده خوشهبندی بالا و وجود ساختار معنادار در توالی نوسانات است، در حالی که مقدار نزدیک به صفر بیانگر نوسان یکنواخت و تصادفی بوده و بازار فاقد الگوی خوشهای مشخصی میباشد. درک این ویژگی به معاملهگر کمک میکند انتظار واقعبینانهتری از تداوم یا پایان دورههای پرنوسان و آرام داشته باشد.

آنتروپی شانون (Shannon Entropy)

این معیار میزان تصادفی بودن بازار را اندازهگیری میکند.

فرمول:

H = – Σ p(x) log(p(x))

آنتروپی (Entropy) معیاری برای سنجش میزان بینظمی و تصادفی بودن بازدههای قیمتی در بازار است. در این روش، بازدهها به چند دسته تقسیم شده و سپس میزان نظم یا بینظمی آنها اندازهگیری میشود. هرچه مقدار آنتروپی بالاتر باشد، تصادفی بودن بازار بیشتر و در نتیجه بازار غیرقابل پیشبینیتر خواهد بود؛ چنین شرایطی برای استراتژیهای معاملاتی مبتنی بر الگو و روند بسیار چالشبرانگیز است. در مقابل، هرچه مقدار آنتروپی پایینتر باشد، بازار ساختارمندتر رفتار کرده و الگوهای قابل اتکاتری برای پیشبینی جهت حرکت قیمت وجود دارد.

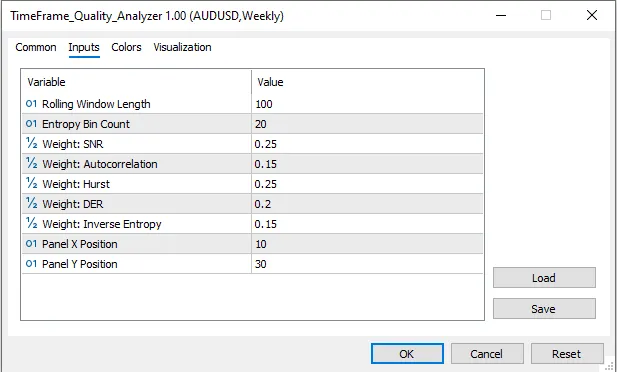

تنظیمات اندیکاتور Timeframe Quality Analyzer

اندیکاتور Timeframe Quality Analyzer

پس از تایید شماره موبایل، لینک دانلود فایل به شما نمایش داده خواهد شد.

دانلود اکسپرت SMI Correct در متاتریدر 5 – سیگنال خرید و فروش

دانلود اندیکاتور Fisher Transform MT5 | نشانگر بازار فارکس