در دنیای پرشتاب معاملات مالی، یک ثانیه تأخیر میتواند میلیونها دلار ضرر به همراه داشته باشد. معاملهگران نهادی سالهاست از اندیکاتور Volume Weighted Average Price (VWAP) به عنوان ابزاری کلیدی برای ارزیابی کیفیت اجرای معاملات استفاده میکنند. اما آیا میدانستید اکثر VWAPهای موجود در بازار، ابزارهایی سطح مبتدی هستند که نه تنها دقت لازم را ندارند، بلکه در شرایط بحرانی میتوانند منجر به تصمیمگیریهای فاجعهبار شوند؟

Adaptive VWAP Institutional پاسخی است به این چالش. این اندیکاتور صرفاً یک بهروزرسانی نیست؛ بلکه تعریف مجدد استاندارد VWAP برای محیطهای معاملاتی فرکانس بالا (HFT) و مدیریت دارایی حرفهای است. در ادامه این مقاله، به بررسی عمیق ویژگیهای منحصربهفرد این ابزار میپردازیم که آن را از رقبا متمایز میکند.

معماری هوشمند چندمرحلهای

سیستم شناسایی خودکار کلاس دارایی در Adaptive VWAP Institutional، با اجرای یک فرآیند ۵ مرحلهای پیشرفته شامل تحلیل نماد و پسوند برای شناسایی اولیه، بررسی حجم معاملات برای تأیید الگوی حجمی مشخصه، تحلیل ساعت کاری جهت تطبیق با جلسات جهانی، ارزیابی نوسانپذیری برای تشخیص رفتار قیمتی، و در نهایت اعتبارسنجی نهایی جهت اعمال سیاست بهینه، چالش تنظیم دستی پارامترها برای هر دسته دارایی را به طور کامل حل کرده است؛ نتیجه آنکه سیستم بهطور خودکار و بدون نیاز به حدس و گمان تشخیص میدهد که شما در حال معامله ارز دیجیتال، فارکس، فلزات گرانبها، سهام یا شاخص هستید و سیاست بازنشانی (Reset Policy) مناسب را برای هر کلاس دارایی اعمال میکند.

اهمیت تشخیص کلاس دارایی

این تشخیص اهمیت حیاتی دارد زیرا هر کلاس دارایی زمانبندی مختص به خود را دارد: ارزهای دیجیتال با بازار ۲۴/۷ بدون تعطیلی، فارکس با تمدید روزانه در ساعت ۱۷:۰۰ به وقت نیویورک، سهام که پیرو ساعت بورس محلی هستند، و شاخصها که نیازمند احتساب جلسات معاملاتی متعدد میباشند. بدون شناسایی خودکار این تفاوتهای ساختاری، پارامترهای زمانیِ اندیکاتور با بازههای بستهشدن و بازگشاییِ نامرتبط تطابق نخواهند داشت و محاسبات حجم تجمعی (VWAP) با خطای سیستماتیک مواجه میشود.

موتور منطقه زمانی نهادی و پوشش جلسات جهانی

Adaptive VWAP Institutional با بهرهگیری از الگوریتم همانطباق زلر (Zeller’s Congruence)، قادر به محاسبه دقیق روز هفته برای هر تاریخ در تقویم گرگوریایی بدون نیاز به جداول مرجع است و مشکل ساعت تابستانی (DST) را به طور کامل حل میکند. این موتور زمانی، پوشش جامعی از جلسات جهانی دارد: نیویورک (تمدید طلایی ۱۷:۰۰ برای فارکس، طلا و انرژی)، لندن (بزرگترین حجم فارکس برای EUR، GBP و CFDها)، توکیو (بازار آسیا برای JPY، AUD و NZD) و سیدنی (افتتاحیه هفتگی برای AUD و معاملات آسیایی). مزیت رقابتی نهایی آنکه سیستم بهطور خودکار آفست سرور را تشخیص داده و تمام محاسبات را بر اساس زمان محلی شما همگامسازی میکند — در نتیجه فراموش کردن تنظیم DST دیگر هرگز باعث اختلال در محاسبات نمیشود.

ویدیو جامع آموزش اندیکاتور Adaptive VWAP Institutional شیوه سیگنال گیری و بررسی حرفه ای

نمونهبرداری حجم میانه در برابر تیکهای بد

در معاملات فرکانس بالا، دادههای نادرست (Bad Ticks) و جهشهای حجمی مصنوعی میتوانند VWAP را کاملاً تحریف کنند؛ Adaptive VWAP Institutional با پیادهسازی روش نمونهبرداری حجم میانه (Median Volume Sampling)، نویز را حذف میکند در حالی که سیگنال واقعی حفظ میشود. این سیستم از سه لایه محافظتی بهره میبرد: آستانه پویا (Adaptive Threshold) بر اساس نوسان بازار، تشخیص لحظهای دادههای پرت (Spike Detection)، و در نهایت سیستم کش دیسک با سرعت بالا که تداوم محاسبات را تضمین میکند.

فناوری Zero-Latency Persistence در برابر ریاستارت

فناوری ماندگاری با تأخیر صفر (Zero-Latency Persistence) اطلاعات کلیدی شامل PV انباشته (Price × Volume)، حجم کل جلسه، آمارهای آماری محاسبه شده و شمارنده میلهها را ذخیره میکند تا در سناریوهای بحرانی مانند ریاستارت ترمینال، تغییر تایمفریم یا قطعی VPS، دادهها از دست نروند. نتیجه این طراحی مقایسه زیر است: VWAP سنتی در ریاستارت ترمینال تمام دادهها را از دست میدهد، در تغییر تایمفریم محاسبه را از صفر آغاز میکند و در قطعی VPS مجبور به شروع جلسه جدید میشود؛ در حالی که Adaptive VWAP Institutional به ترتیب قادر به بازیابی کامل وضعیت، ادامه محاسبات قبلی و حفظ آمار انباشته است.

شیوه دریافت سیگنال خرید

هرگاه کند خط اندیکاتور vwap را رو به بالا کراس کرد و بالای آن کلوز کرد سیگنال خرید صادر می شود ، و حد ضرر را می توانید کمی پایین تر از کف قبلی یا سویینگ قبلی قرار دهید.

شیوه دریافت سیگنال فروش

هرگاه کند خط اندیکاتور vwap را رو به پایین کراس کرد و زیر آن کلوز کرد سیگنال فروش صادر می شود ، و حد ضرر را می توانید کمی بالاتر از سقف قبلی یا سویینگ قبلی قرار دهید.

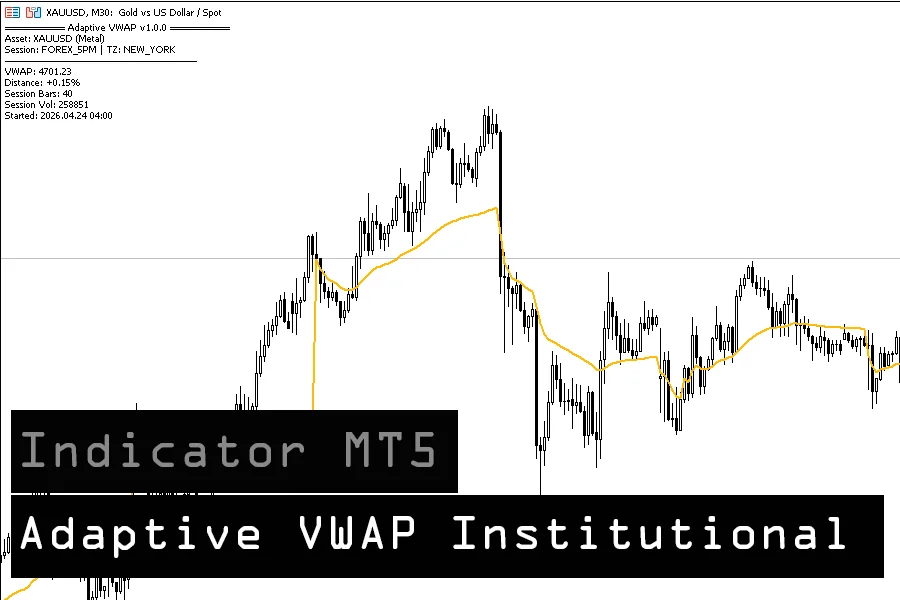

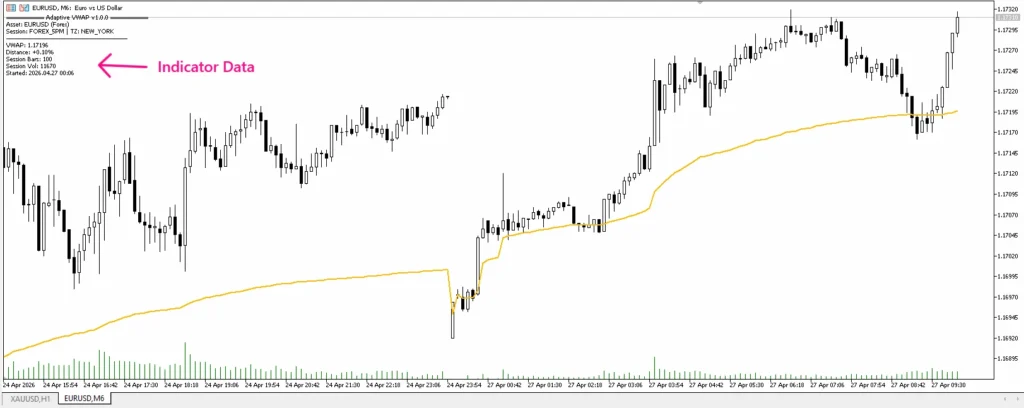

اطلاعات لحظه ای بازار

در گوشه بالا سمت چپ اندیکاتور اطلاعاتی را به صورت لحظه ای نمایش می دهد که در ادامه جزئیات آن را توضیح می دهیم.

Asset: EURUSD (Forex) نماد معاملاتی فعلی — در اینجا جفتارز یورو به دلار.

Session: FOREX_5PM | TZ: NEW_YORK مبنای شروع سشن بر اساس ساعت ۵ عصر نیویورک است (رولاور بازار فارکس).محاسبه VWAP از ابتدای همین سشن انجام میشود.TZ نشاندهنده منطقه زمانی استفادهشده است.

VWAP مقدار فعلی Volume Weighted Average Priceیعنی میانگین قیمت وزنی بر اساس حجم معاملات از ابتدای سشن تا الان.

Distance فاصله قیمت فعلی از VWAP به درصد.

- مقدار مثبت → قیمت بالاتر از VWAP است

- مقدار منفی → قیمت پایینتر از VWAP است

در اینجا قیمت حدود ۰.۰۹٪ بالاتر از VWAP قرار دارد.

Session Bars تعداد کندلهایی که از شروع سشن تشکیل شدهاند (در تایمفریم M6).یعنی 103 کندل 6 دقیقهای از ابتدای سشن گذشته است.

Session Vol حجم تجمعی معاملات از ابتدای سشن تا الان.

Started زمان دقیق شروع محاسبه سشن فعلی VWAP.

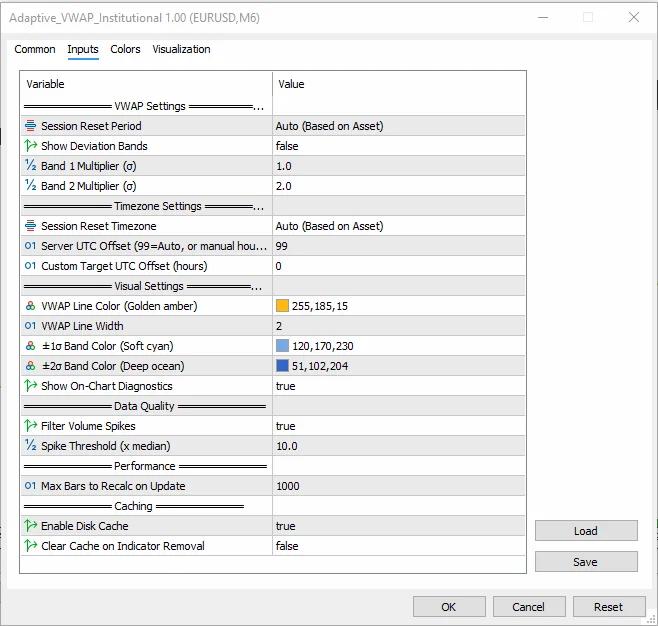

تنظیمات اندیکاتور VWAP

در ادامه، پارامترهای اندیکاتور Adaptive VWAP Institutional 1.00 را کاملاً خلاصه، روشن و کاربردی توضیح میدهیم.

Session Reset Period – Auto (Based on Asset) اندیکاتور مشخص میکند VWAP چه زمانی ریست شود.در حالت Auto، براساس نوع بازار (فارکس، سهام، رمزارز) بهصورت خودکار انجام میشود.

Show Deviation Bands – false اگر true باشد، باندهای انحراف استاندارد VWAP (±1σ، ±2σ) رسم میشود.در حال حاضر خاموش است.

Band 1 Multiplier (σ) = 1.0 ضریب انحراف استاندارد برای باند اول (±1σ).

Band 2 Multiplier (σ) = 2.0 ضریب انحراف برای باند دوم (±2σ). این باندها شبیه باندهای VWAP استاندارد معاملهگران نهادی هستند.

Session Reset Timezone – Auto (Based on Asset) منطقه زمانی ریست VWAP بهصورت خودکار انتخاب میشود (مثلاً نیویورک برای فارکس).

Server UTC Offset = 99 وقتی روی ۹۹ باشد، اندیکاتور خودش UTC صحیح سرور بروکر را تشخیص میدهد.

Custom Target UTC Offset = 0 اگر بخواهید ریست VWAP را به یک تایمزون مشخص منتقل کنید، این عدد را تغییر میدهید.(صفر یعنی استفاده از همان تنظیم Auto.)

VWAP Line Color رنگ خط VWAP (در اینجا طلایی کهربایی).

VWAP Line Width = 2 ضخامت خط VWAP.

±1σ Band Color رنگ باندهای ±1 انحراف استاندارد.

±2σ Band Color رنگ باندهای ±2 انحراف استاندارد.

Show On‑Chart Diagnostics = true اطلاعاتی مثل VWAP, Volume, Session time روی چارت نمایش داده میشود.

Filter Volume Spikes = true پرشهای غیرعادی حجم را فیلتر میکند تا VWAP خراب نشود.

Spike Threshold (× median) = 10.0 اگر حجم کندلی ۱۰ برابر میانه حجم باشد، بهعنوان Spike حذف/تعدیل میشود.

Max Bars to Recalc on Update = 1000 در هر آپدیت فقط 1000 کندل آخر دوباره محاسبه میشود تا سرعت بالا بماند.

Enable Disk Cache = true محاسبات قبلی در دیسک ذخیره میشود → سرعت بیشتر.

Clear Cache on Indicator Removal = false وقتی اندیکاتور حذف میشود، کش پاک نمیشود (برای بارگذاری سریعتر بعدی).

اندیکاتور Adaptive VWAP Institutional

پس از تایید شماره موبایل، لینک دانلود فایل به شما نمایش داده خواهد شد.