این اندیکاتور با نام Kalman Filter یک ابزار پیشرفته و علمی برای متاتریدر ۵ است که از فیلتر کالمن – یکی از قدرتمندترین الگوریتمهای تخمین در مهندسی و علوم داده – برای استخراج “قیمت واقعی” از دل نویز بازار استفاده میکند. فلسفه اصلی این اندیکاتور بر پایه یک مفهوم بنیادین استوار است: قیمتی که روی نمودار میبینید، ترکیبی از حرکت واقعی قیمت (سیگنال) و نویز تصادفی بازار است. فیلتر کالمن یک تخمینگر بازگشتی است که به طور مداوم بین دو منبع اطلاعات تعادل برقرار میکند: از یک سو، پیشبینی میکند که قیمت بر اساس روند قبلی باید کجا باشد (مدل پیشبینی) و از سوی دیگر، قیمت واقعی که بازار نشان میدهد را میبیند (اندازهگیری). سپس با ترکیب هوشمندانه این دو و با در نظر گرفتن میزان عدم قطعیت هر کدام، بهترین تخمین ممکن از قیمت واقعی را ارائه میدهد. نتیجه نهایی یک خط ارغوانی (Magenta) صاف و هموار است که نویز بازار را فیلتر کرده و روند واقعی قیمت را آشکار میسازد.

الگوریتم فیلتر کالمن در این اندیکاتور در چهار مرحله ساده اما قدرتمند اجرا میشود. در مرحله اول (پیشبینی)، فرض میشود که بهترین پیشبینی برای قیمت فعلی، همان قیمت تخمینی قبلی است (مدل قدم زدن تصادفی یا Random Walk). در این مرحله، عدم قطعیت (کوواریانس خطا) نیز با اضافه شدن نویز فرآیند (InpProcessNoise) افزایش مییابد. در مرحله دوم (محاسبه بهره کالمن)، یک ضریب به نام کالمن گین محاسبه میشود که تعیین میکند چقدر باید به اندازهگیری جدید (قیمت واقعی بازار) در مقابل پیشبینی قبلی اعتماد کرد. اگر نویز اندازهگیری (InpMeasurementNoise) کم باشد، بهره کالمن به ۱ نزدیک شده و قیمت بازار بیشتر مورد اعتماد قرار میگیرد. اگر نویز اندازهگیری زیاد باشد، بهره کالمن به ۰ نزدیک شده و سیستم بیشتر به پیشبینی خود متکی میماند. در مرحله سوم، قیمت تخمینی جدید با ترکیب پیشبینی و اندازهگیری واقعی بهروزرسانی میشود. در مرحله چهارم نیز کوواریانس خطا برای تکرار بعدی کاهش مییابد.

خرید اندیکاتور اسکالپ طلا سیف ترید | Safe Trade مخصوص فارکس ، ارزدیجیتال و طلا در متاتریدر5 | NO PLAN

خرید اندیکاتور تشخیص شکست خط روند داینامیک در چارت قیمت و ارسال سیگنال مخصوص بورس و فارکس

خرید اندیکاتور logarithmic scale لگاریتم اسکیل چارت لگاریتمی برای متاتریدر متاتریدر پنج

خرید اندیکاتور تشخیص شکست خط روند در اندیکاتور RSI مخصوص بورس و فارکس

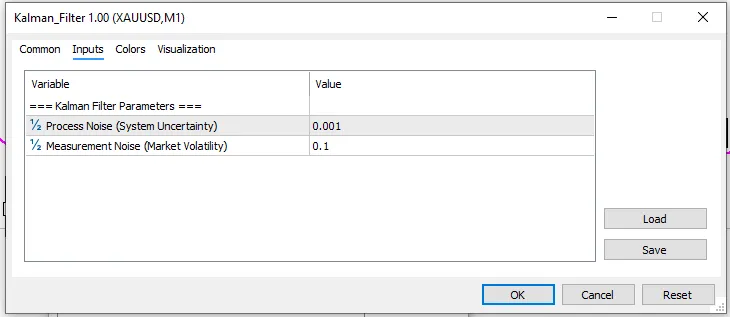

تنظیمات این اندیکاتور در گروه Kalman Filter Parameters شامل دو پارامتر کلیدی است که رفتار فیلتر را کاملاً کنترل میکنند. InpProcessNoise نویز فرآیند یا عدم قطعیت سیستم را مشخص میکند (پیشفرض ۰.۰۰۱). این پارامتر نشاندهنده میزان تغییرات ذاتی و واقعی قیمت است که باید توسط فیلتر دنبال شود. هرچه این عدد بزرگتر باشد، فیلتر سریعتر به تغییرات قیمت واکنش نشان میدهد و به قیمت بازار نزدیکتر میشود (مناسب برای بازارهای پرروند). هرچه کوچکتر باشد، خط صافتر و هموارتر میشود اما ممکن است از تغییرات واقعی بازار عقب بماند (مناسب برای بازارهای رنج). InpMeasurementNoise نیز نویز اندازهگیری یا نوسانات تصادفی بازار را مشخص میکند (پیشفرض ۰.۱). این پارامتر نشاندهنده میزان نویزی است که باید فیلتر شود. هرچه این عدد بزرگتر باشد، فیلتر نویز بیشتری را حذف کرده و خط هموارتر میشود (مناسب برای بازارهای پرنوسان). هرچه کوچکتر باشد، فیلتر به قیمت بازار اعتماد بیشتری کرده و نزدیکتر به آن حرکت میکند. این اندیکاتور برای معاملهگران الگوریتمی، تحلیلگران کمی و توسعهدهندگان سیستمهای معاملاتی پیشرفته که به دنبال حذف نویز و استخراج سیگنال واقعی از دادههای قیمتی هستند، یک ابزار بینظیر و علمی است. فیلتر کالمن در هواپیماها، موشکها و سیستمهای ناوبری برای تخمین موقعیت واقعی استفاده میشود و اکنون همان فناوری در خدمت تحلیل بازارهای مالی قرار گرفته است.این اندیکاتور با نام Kalman Filter یک ابزار پیشرفته و علمی برای متاتریدر ۵ است که از فیلتر کالمن – یکی از قدرتمندترین الگوریتمهای تخمین در مهندسی و علوم داده – برای استخراج “قیمت واقعی” از دل نویز بازار استفاده میکند. فلسفه اصلی این اندیکاتور بر پایه یک مفهوم بنیادین استوار است: قیمتی که روی نمودار میبینید، ترکیبی از حرکت واقعی قیمت (سیگنال) و نویز تصادفی بازار است. فیلتر کالمن یک تخمینگر بازگشتی است که به طور مداوم بین دو منبع اطلاعات تعادل برقرار میکند: از یک سو، پیشبینی میکند که قیمت بر اساس روند قبلی باید کجا باشد (مدل پیشبینی) و از سوی دیگر، قیمت واقعی که بازار نشان میدهد را میبیند (اندازهگیری). سپس با ترکیب هوشمندانه این دو و با در نظر گرفتن میزان عدم قطعیت هر کدام، بهترین تخمین ممکن از قیمت واقعی را ارائه میدهد. نتیجه نهایی یک خط ارغوانی (Magenta) صاف و هموار است که نویز بازار را فیلتر کرده و روند واقعی قیمت را آشکار میسازد.

الگوریتم فیلتر کالمن در این اندیکاتور در چهار مرحله ساده اما قدرتمند اجرا میشود. در مرحله اول (پیشبینی)، فرض میشود که بهترین پیشبینی برای قیمت فعلی، همان قیمت تخمینی قبلی است (مدل قدم زدن تصادفی یا Random Walk). در این مرحله، عدم قطعیت (کوواریانس خطا) نیز با اضافه شدن نویز فرآیند (InpProcessNoise) افزایش مییابد. در مرحله دوم (محاسبه بهره کالمن)، یک ضریب به نام کالمن گین محاسبه میشود که تعیین میکند چقدر باید به اندازهگیری جدید (قیمت واقعی بازار) در مقابل پیشبینی قبلی اعتماد کرد. اگر نویز اندازهگیری (InpMeasurementNoise) کم باشد، بهره کالمن به ۱ نزدیک شده و قیمت بازار بیشتر مورد اعتماد قرار میگیرد. اگر نویز اندازهگیری زیاد باشد، بهره کالمن به ۰ نزدیک شده و سیستم بیشتر به پیشبینی خود متکی میماند. در مرحله سوم، قیمت تخمینی جدید با ترکیب پیشبینی و اندازهگیری واقعی بهروزرسانی میشود. در مرحله چهارم نیز کوواریانس خطا برای تکرار بعدی کاهش مییابد.

تنظیمات این اندیکاتور در گروه Kalman Filter Parameters شامل دو پارامتر کلیدی است که رفتار فیلتر را کاملاً کنترل میکنند. InpProcessNoise نویز فرآیند یا عدم قطعیت سیستم را مشخص میکند (پیشفرض ۰.۰۰۱). این پارامتر نشاندهنده میزان تغییرات ذاتی و واقعی قیمت است که باید توسط فیلتر دنبال شود. هرچه این عدد بزرگتر باشد، فیلتر سریعتر به تغییرات قیمت واکنش نشان میدهد و به قیمت بازار نزدیکتر میشود (مناسب برای بازارهای پرروند). هرچه کوچکتر باشد، خط صافتر و هموارتر میشود اما ممکن است از تغییرات واقعی بازار عقب بماند (مناسب برای بازارهای رنج). InpMeasurementNoise نیز نویز اندازهگیری یا نوسانات تصادفی بازار را مشخص میکند (پیشفرض ۰.۱). این پارامتر نشاندهنده میزان نویزی است که باید فیلتر شود. هرچه این عدد بزرگتر باشد، فیلتر نویز بیشتری را حذف کرده و خط هموارتر میشود (مناسب برای بازارهای پرنوسان). هرچه کوچکتر باشد، فیلتر به قیمت بازار اعتماد بیشتری کرده و نزدیکتر به آن حرکت میکند. این اندیکاتور برای معاملهگران الگوریتمی، تحلیلگران کمی و توسعهدهندگان سیستمهای معاملاتی پیشرفته که به دنبال حذف نویز و استخراج سیگنال واقعی از دادههای قیمتی هستند، یک ابزار بینظیر و علمی است. فیلتر کالمن در هواپیماها، موشکها و سیستمهای ناوبری برای تخمین موقعیت واقعی استفاده میشود و اکنون همان فناوری در خدمت تحلیل بازارهای مالی قرار گرفته است.

توضیحات طرراح اندیکاتور

نقص در هموارسازی استاتیک

تمام اندیکاتورهای سنتی خرد – از میانگینهای متحرک گرفته تا فیلترهای پیچیده گاوسی – به یک دوره گذشتهنگر استاتیک متکی هستند. نقص مهلک در اینجا این است که آنها با هر تیک قیمت چاپشده به عنوان حقیقت مطلق برخورد میکنند. زمانی که بازارسازهای نهادی، جاروبهای نقدینگی ناگهانی (سایههای بزرگ) را مهندسی میکنند، اندیکاتورهای استاتیک این دادههای جعلی را جذب کرده و مسیر خود را منحرف میسازند و سیگنالهای شکست کاذبی را فعال میکنند که سرمایه معاملهگران خرد را به دام میاندازد.

برتری نهادی: تئوری کنترل

شرکتهای کمی اختصاصی (Prop Firms) فید قیمت بروکر را به عنوان یک سیگنال آلوده به “نویز اندازهگیری” در نظر میگیرند. برای استخراج جهت واقعی بازار، آنها از فیلتر کالمن استفاده میکنند – دقیقاً همان الگوریتم ریاضی بازگشتی که در مهندسی هوافضا برای هدایت موشک و ناوبری مداری به کار میرود.فیلتر کالمن نهادی، تخمین حالت پیوسته را به ترمینال MQL5 شما میآورد.

معماری کمی هسته

بهره کالمن داینامیک: به جای میانگینگیری از قیمتهای گذشته، موتور محاسباتی عدم قطعیت لحظهای بازار را محاسبه میکند. اگر نوسان به طور نامنظم افزایش یابد، الگوریتم فوراً “بهره کالمن” خود را کاهش میدهد و به صورت ریاضی، سایههای قیمتی جعلی را نادیده میگیرد.

تخمین قیمت واقعی: این الگوریتم به طور یکپارچه روند زیربنایی واقعی (وضعیت) را از دستکاریهای فرکانس بالا (نویز) جدا میکند و یک مسیر بینقص و هموار را رسم میکند که مقصود نهادی را ردیابی میکند.

بدون تأخیر استاتیک: از آنجا که فیلتر کالمن یک مدل پیشبینی بازگشتی است، به هیچ ورودی “دوره” دلخواه نیاز ندارد. این فیلتر تیک به تیک و بر اساس پارامترهای ریاضی تعریفشده نویز فرآیند و نویز اندازهگیری تطبیق مییابد.

پروتکل اجرا

موتور را مستقر کنید: اندیکاتور را به تایمفریمهای پایین (M1، M5، M15) که جاروبهای نقدینگی الگوریتمی و گشادشدگیهای نامنظم اسپرد در آنها بیشترین فراوانی را دارد، متصل کنید.

نویز را فیلتر کنید: مشاهده کنید که چگونه خط کالمن، سایههای قیمتی دستکاریشده ناگهانی را کاملاً نادیده میگیرد و کاملاً به جریان سفارشهای نهادی هسته وفادار میماند.

اکسپرت خود را ارتقا دهید: میانگینهای متحرک با تأخیر خود را با این تخمینگر حالت داینامیک جایگزین کنید تا اطمینان حاصل کنید سیستمهای خودکار شما هرگز معاملهای بر اساس نویز جعلی و کوتاهمدت بازار اجرا نمیکنند.

تنظیمات اندیکاتور Kalman Filter

Process Noise (System Uncertainty) این پارامتر نویز فرآیند یا میزان عدم قطعیت ذاتی سیستم را مشخص میکند و نشاندهنده این است که قیمت واقعی بازار چقدر میتواند به صورت طبیعی و بدون نویز تغییر کند. مقدار پیشفرض ۰.۰۰۱ است. هرچه این عدد بزرگتر باشد (مثلاً ۰.۰۱ یا ۰.۱)، فیلتر کالمن سریعتر به تغییرات قیمت واکنش نشان میدهد، خط تخمین به قیمت واقعی بازار نزدیکتر میشود و تأخیر کمتری دارد. این تنظیم برای بازارهای پرروند و پرتحرک مناسب است. هرچه این عدد کوچکتر باشد (مثلاً ۰.۰۰۰۱)، فیلتر محافظهکارانهتر عمل کرده و خط هموارتر و صافتری تولید میکند، اما ممکن است از تغییرات ناگهانی بازار عقب بماند. این تنظیم برای بازارهای رنج و کمنوسان مناسبتر است. به زبان ساده، این پارامتر تعیین میکند فیلتر چقدر “چابک” باشد.

Measurement Noise (Market Volatility) این پارامتر نویز اندازهگیری یا میزان نوسانات تصادفی و نویزی که باید فیلتر شود را مشخص میکند و نشاندهنده این است که چقدر به قیمت مشاهدهشده در بازار اعتماد داریم. مقدار پیشفرض ۰.۱ است. هرچه این عدد بزرگتر باشد (مثلاً ۰.۵ یا ۱.۰)، فیلتر فرض میکند قیمت بازار نویز زیادی دارد و کمتر به آن اعتماد میکند، در نتیجه خط تخمین هموارتر و صافتر میشود و نوسانات ریز بازار را نادیده میگیرد. این تنظیم برای بازارهای بسیار پرنوسان و شلوغ مناسب است. هرچه این عدد کوچکتر باشد (مثلاً ۰.۰۱ یا ۰.۰۰۱)، فیلتر اعتماد بیشتری به قیمت بازار داشته و خط تخمین به قیمت واقعی نزدیکتر میشود و با دقت بیشتری آن را دنبال میکند. این تنظیم برای بازارهای آرام با نویز کم مناسب است. نسبت بین این دو پارامتر است که رفتار نهایی فیلتر را تعیین میکند: اگر Process Noise نسبت به Measurement Noise بزرگتر باشد، فیلتر چابکتر و اگر کوچکتر باشد، فیلتر هموارتر عمل میکند.برای درک بهتر نسبت این دو پارامتر، میتوانید از نسبت Process Noise به Measurement Noise استفاده کنید. اگر این نسبت بزرگتر از ۱ باشد (مثلاً Process Noise = 0.1 و Measurement Noise = 0.01)، فیلتر بسیار چابک عمل کرده و سریعاً به تغییرات قیمت واکنش نشان میدهد. اگر این نسبت کوچکتر از ۱ باشد (مثلاً Process Noise = 0.001 و Measurement Noise = 0.1 که نسبت ۰.۰۱ میشود)، فیلتر بسیار هموار و صاف عمل کرده و نویز زیادی را حذف میکند. تنظیمات پیشفرض (۰.۰۰۱ و ۰.۱) یک فیلتر نسبتاً هموار و محافظهکارانه ایجاد میکند که برای اکثر بازارها مناسب است. برای جفتارزهای پرنوسان مانند طلا یا پوند، ممکن است بخواهید Measurement Noise را افزایش دهید و برای بازارهای آرامتر میتوانید Process Noise را کمی افزایش دهید.نسبت بین Process Noise و Measurement Noise است که رفتار نهایی فیلتر را تعیین میکند. اگر Process Noise نسبت به Measurement Noise بزرگتر باشد، فیلتر چابکتر و اگر کوچکتر باشد، فیلتر هموارتر عمل میکند. تنظیمات پیشفرض یک فیلتر نسبتاً هموار ایجاد میکند که برای اکثر بازارها مناسب است. برای بازارهای پرنوسان مانند طلا، Measurement Noise را افزایش دهید و برای بازارهای آرام، Process Noise را کمی بیشتر کنید.

اندیکاتور Kalman Filter

پس از تایید شماره موبایل، لینک دانلود فایل به شما نمایش داده خواهد شد.

دانلود استراتژی معاملاتی فارکس با اندیکاتور نوسان گر Fast Zigzag و Heiken-Ashi

تحلیل و تشخیص زود هنگام زمان ریزش بازار بااستفاده از گوگل ترند

دانلود رایگان اندیکاتور Stream در MT5: تحلیل روند قیمت بدون نویز