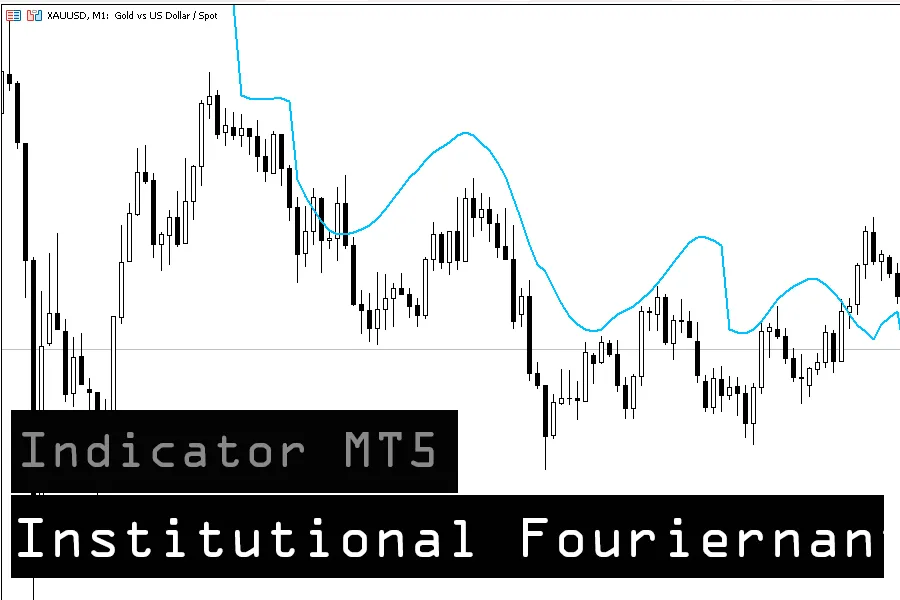

این اندیکاتور با نام Fourier DFT Cycle یک ابزار پیشرفته و علمی برای متاتریدر ۵ است که از تبدیل فوریه گسسته (DFT) برای استخراج چرخههای قیمتی پنهان در دادههای بازار استفاده میکند. فلسفه اصلی این اندیکاتور بر پایه پردازش سیگنال دیجیتال (Digital Signal Processing) استوار است و دیدگاهی کاملاً متفاوت از اندیکاتورهای کلاسیک به تحلیل بازار دارد. به جای استفاده از میانگینهای متحرک یا نوساننماها، این ابزار با یک پنجره غلتان (Rolling Window) از قیمتهای بسته شدن، تبدیل فوریه را اجرا میکند تا امواج و چرخههای غالب در دادهها را شناسایی کند. سپس قویترین فرکانس (چرخه) را استخراج کرده و یک موج سینوسی بازسازیشده روی نمودار رسم میکند که نشاندهنده ریتم و آهنگ اصلی حرکت قیمت در آن بازه زمانی است. این روش به معاملهگران کمک میکند نقاط اوج و حضیض چرخههای قیمتی را شناسایی کرده و زمانبندی بهتری برای ورود و خروج داشته باشند.

روش کار این اندیکاتور بسیار دقیق و ریاضی است. ابتدا یک پنجره به اندازه InpWindowSize (پیشفرض ۶۴ کندل) از قیمتهای بسته شدن انتخاب میشود. برای حذف روند و تمرکز روی چرخهها، میانگین قیمتها در این پنجره محاسبه شده و از تکتک قیمتها کم میشود (Detrending). سپس تبدیل فوریه گسسته روی این دادههای بیروند اجرا میشود و دامنه (Amplitude) فرکانسهای مختلف محاسبه میگردد. اما همه فرکانسها بررسی نمیشوند – فقط فرکانسهایی که دوره تناوب آنها بین InpMinPeriod و InpMaxPeriod (پیشفرض ۴ تا ۳۲ کندل) باشد فیلتر میشوند. این فیلتر از شناسایی چرخههای بسیار کوتاه (نویز) یا بسیار بلند (روند) جلوگیری میکند. پس از یافتن فرکانس غالب (قویترین چرخه)، فاز (Phase) آن محاسبه شده و مقدار موج در لحظه فعلی بازسازی میشود. نتیجه نهایی یک خط آبی آسمانی (DeepSkyBlue) است که روی نمودار قیمت رسم میشود و چرخه غالب بازار را نشان میدهد.

اندیکاتور TSE برای ترید سهام ، طلای ابشده، دلار و انس جهانی طلا در متاتریدر پنج

خرید اندیکاتور نوسان گیری (اسکالپ) CTS ارائه سیگنال خرید و فروش کانال کشی اتوماتیک و ارسال سیگنال ها به موبایل | PLAN A

خرید اندیکاتور نوسان گیری ،سیگنال گیری و ترند یاب DEMA 3 مخصوص بورس و فارکس

خرید اندیکاتور logarithmic scale لگاریتم اسکیل چارت لگاریتمی برای متاتریدر متاتریدر پنج

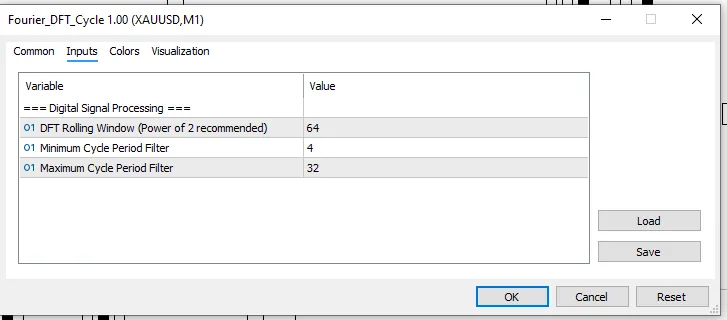

تنظیمات این اندیکاتور در گروه Digital Signal Processing شامل سه پارامتر کلیدی است. InpWindowSize اندازه پنجره غلتان DFT را مشخص میکند (پیشفرض ۶۴) و توصیه شده از توانهای عدد ۲ (مانند ۳۲، ۶۴، ۱۲۸) استفاده شود، هرچند الزامی نیست. هرچه این عدد بزرگتر باشد، چرخههای بلندمدتتری شناسایی میشوند اما واکنش اندیکاتور کندتر خواهد بود. InpMinPeriod حداقل دوره تناوب چرخه (بر حسب کندل) را مشخص میکند (پیشفرض ۴) و چرخههای کوتاهتر از این مقدار را فیلتر میکند. InpMaxPeriod حداکثر دوره تناوب چرخه را مشخص میکند (پیشفرض ۳۲) و چرخههای بلندتر از این مقدار را نادیده میگیرد. برای مثال، با این تنظیمات، اندیکاتور چرخههایی با طول ۴ تا ۳۲ کندل را بررسی میکند. این اندیکاتور برای معاملهگران پیشرفته، تحلیلگران کمی و علاقهمندان به پردازش سیگنال که به دنبال درک عمیقتری از ساختار چرخهای بازار هستند، یک ابزار منحصربهفرد و قدرتمند است. برخلاف بسیاری از اندیکاتورهای سنتی که صرفاً واکنش نشان میدهند، Fourier DFT Cycle سعی میکند ساختار زیربنایی و ریتم درونی بازار را آشکار کند و میتواند مکملی عالی برای استراتژیهای معاملاتی مبتنی بر چرخه و زمانبندی باشد.

توضیحات طراح اندیکاتور

نقص سیستماتیک در اندیکاتورهای استاتیک

توسعهدهندگان الگوریتمی خرد (Retail) به طور جهانی به دورههای گذشتهنگر استاتیک (مثلاً RSI با دوره ۱۴ یا میانگین متحرک با دوره ۲۰) متکی هستند. این معماری حاوی یک نقص ریاضی مهلک است: چرخههای بازار داینامیک هستند، نه استاتیک. زمانی که نقدینگی اقتصاد کلان تغییر میکند، فرکانس طبیعی دارایی منبسط یا منقبض میشود. استفاده از یک نوساننمای استاتیک با دوره ۱۴ در حالی که چرخه واقعی بازار به فرکانس ۸ دورهای تغییر کرده است، تأخیر فاز شدیدی را تضمین میکند و اکسپرت شما را مجبور میسازد دقیقاً زمانی خرید کند که چرخه توزیع نهادی در حال آغاز است.

برتری نهادی: تحلیل طیفی (فوریه)

برای حل مشکل تأخیر فاز، شرکتهای معاملاتی اختصاصی (Prop Firms) دورههای استاتیک را کنار گذاشته و از پردازش سیگنال دیجیتال (DSP) استفاده میکنند.

استخراجکننده چرخه تبدیل فوریه نهادی (DFT) اصول ریاضی فیزیک امواج را در بازارهای مالی به کار میگیرد. این ابزار به طور مداوم پرایس اکشن پیچیده و پرسروصدا را به امواج سینوسی و کسینوسی تشکیلدهنده آن تجزیه میکند و به صورت ریاضی، تک چرخه غالبی که رژیم فعلی بازار را هدایت میکند، جداسازی مینماید.

معماری کمی هسته

تبدیل فوریه گسسته (DFT): موتور محاسباتی یک پنجره الگوریتمی غلتان را اجرا میکند و فرکانسها را برای شناسایی موج با بالاترین دامنه که در میان نویز نامنظم قیمت مدفون شده است، اسکن میکند.

پیشبینی موج همفاز: هنگامی که فرکانس غالب جداسازی شد، اندیکاتور موج سینوسی جداشده را مستقیماً روی پرایس اکشن پیشبینی میکند. این به شما امکان میدهد پاندول نهادی واقعی را به صورت بصری دنبال کنید.

تشخیص چرخه بدون تأخیر: برخلاف میانگینهای متحرک که پشت قیمت حرکت میکنند، یک موج استخراجشده با فوریه به صورت داینامیک با فاز فعلی همتراز میشود و قلهها و درهها را به صورت ریاضی قبل از اینکه اندیکاتورهای با تأخیر حتی تقاطع بزنند، شناسایی میکند.

حلقه بهینهسازیشده برای CPU: محاسبات خام DFT در طول تاریخ به کاهش سرعت CPU معروف بودهاند. این موتور MQL5 به طور دقیق با مدیریت حافظه در سطح آرایه بهینهسازی شده است تا مثلثات پیچیده را در میلیثانیه و بدون ایجاد اختلال در ترمینال معاملاتی شما اجرا کند.

پروتکل اجرای الگوریتمی

راهاندازی موتور: اندیکاتور را به نمودار فعال خود متصل کنید. موتور پنجره غلتان DFT را محاسبه کرده و موج غالب را رسم خواهد کرد.

شناسایی نقاط فرسودگی: هنگامی که موج فوریه به محدودههای ساختاری بالایی یا پایینی خود میرسد، این نشان میدهد که چرخه فعلی بازار چرخش ریاضی خود را کامل کرده است.

همگامسازی اکسپرت خود: از این فرکانس غالب برای تنظیم داینامیک دورههای گذشتهنگر سایر اندیکاتورهای خود استفاده کنید و سیستمهای خود را مجبور سازید در همگامسازی کامل با نبض زنده بازار تنفس کنند.

تنظیمات اندیکاتور Fourier DFT Cycle

DFT Rolling Window (Power of 2 recommended) این پارامتر اندازه پنجره غلتان را برای محاسبه تبدیل فوریه گسسته مشخص میکند و مهمترین تنظیم این اندیکاتور است. مقدار پیشفرض ۶۴ است. در هر لحظه، اندیکاتور ۶۴ کندل اخیر را برمیدارد و تبدیل فوریه را روی آنها اجرا میکند. توصیه شده از توانهای عدد ۲ (مانند ۱۶، ۳۲، ۶۴، ۱۲۸، ۲۵۶) استفاده کنید چون محاسبات DFT روی این اعداد سریعتر و دقیقتر انجام میشود. هرچه این عدد بزرگتر باشد، چرخههای بلندمدتتری قابل شناسایی هستند اما اندیکاتور حافظه بیشتری مصرف کرده و کندتر به تغییرات واکنش نشان میدهد. پنجرههای کوچکتر (مثلاً ۳۲) برای اسکالپینگ و پنجرههای بزرگتر (مثلاً ۱۲۸) برای تحلیلهای بلندمدت مناسبترند.

Minimum Cycle Period Filter این پارامتر حداقل طول چرخه (بر حسب تعداد کندل) که اندیکاتور مجاز به شناسایی آن است را مشخص میکند. مقدار پیشفرض ۴ است، یعنی چرخههایی با طول کمتر از ۴ کندل (مثلاً ۲ یا ۳ کندله) نادیده گرفته میشوند. این فیلتر برای حذف نویز و نوسانات ریز بازار بسیار مفید است. اگر میخواهید چرخههای کوتاهمدتتری را نیز ببینید، میتوانید این عدد را کاهش دهید (حداقل ۲)، ولی توجه داشته باشید که ممکن است نویز بیشتری وارد سیگنال شود.

Maximum Cycle Period Filter این پارامتر حداکثر طول چرخه (بر حسب تعداد کندل) که اندیکاتور مجاز به شناسایی آن است را مشخص میکند. مقدار پیشفرض ۳۲ است، یعنی چرخههایی با طول بیشتر از ۳۲ کندل فیلتر میشوند. این فیلتر از شناسایی روندهای بلندمدت به عنوان چرخه جلوگیری میکند و تمرکز را روی نوسانات میانمدت نگه میدارد. با توجه به اینکه پنجره پیشفرض ۶۴ است، چرخههای ۴ تا ۳۲ کندله بررسی میشوند. اگر به دنبال چرخههای بلندمدتتری هستید، میتوانید این عدد را افزایش دهید (حداکثر تا نصف InpWindowSize، یعنی ۳۲ برای پنجره ۶۴)، اما به یاد داشته باشید که با افزایش این مقدار، اندیکاتور ممکن است روند را به جای چرخه تشخیص دهد. برای مثال، با پنجره ۱۲۸ میتوانید InpMaxPeriod را روی ۶۴ تنظیم کنید تا چرخههای بزرگتری را شکار کنید.

اندیکاتور DFT

پس از تایید شماره موبایل، لینک دانلود فایل به شما نمایش داده خواهد شد.

بررسی بروکر فیبوگروپ FiboGroup | بروکر مناسب ایرانیان

دانلود اندیکاتور Nonlag Schaff Trend Cycle مخصوص فارکس در متاتریدر4