تامین هزینههای زندگی در سالهای بازنشستگی یکی از مهمترین دغدغههای افراد در طول دوران کاری است. بسیاری از مردم تنها به مستمری سازمان تأمین اجتماعی یا صندوقهای دولتی اکتفا میکنند، اما این مبالغ به تنهایی همیشه پاسخگوی هزینههای زندگی نیست. به همین دلیل، صندوقهای بازنشستگی و بهویژه صندوقهای بازنشستگی تکمیلی به عنوان راهکاری نوین و کارآمد برای ایجاد امنیت مالی در دوران کهولت مطرح شدهاند.در این مقاله با مفهوم این صندوقها، انواع آنها، مزایا و معایب و همچنین تفاوت صندوق بازنشستگی اصلی و تکمیلی آشنا میشویم.

صندوق بازنشستگی چیست؟

صندوق بازنشستگی نوعی صندوق سرمایهگذاری است که در آن افراد طی سالهای کاری خود مبالغی را به صورت ماهانه یا سالانه پرداخت میکنند. این مبالغ توسط مدیران حرفهای در بازارهای مختلف مثل سهام، اوراق بدهی یا املاک سرمایهگذاری میشود. هدف اصلی این صندوقها، ایجاد منبعی پایدار از درآمد برای سالهای بازنشستگی است؛ بهگونهای که فرد پس از پایان فعالیت شغلی بتواند هزینههای ضروری زندگی خود را تامین کند.

انواع صندوقهای بازنشستگی

۱. صندوقهای بازنشستگی دولتی

این صندوقها توسط دولت اداره میشوند. سازمان تأمین اجتماعی و صندوق بازنشستگی کشوری از مهمترین نمونههای داخلی هستند. در این مدل، کارمندان هر ماه بخشی از حقوق خود را به صندوق پرداخت میکنند و در مقابل، دولت متعهد میشود پس از بازنشستگی مستمری مشخصی به آنها بپردازد.

۲. صندوقهای بازنشستگی خصوصی

این صندوقها توسط شرکتها یا سازمانهای خصوصی ایجاد میشوند و بیشتر به عنوان مزیت شغلی برای کارکنان ارائه میگردند. به عنوان مثال، برخی بانکها صندوقهای بازنشستگی اختصاصی برای کارکنان خود دارند. ریسک این صندوقها نسبت به صندوقهای دولتی بالاتر است، زیرا وابسته به عملکرد مالی شرکت مؤسس هستند.

۳. صندوقهای بازنشستگی ترکیبی

این نوع، ترکیبی از دو مدل قبلی است و منابع مالی آن از سوی دولت و بخش خصوصی تأمین میشود. صندوقهای ترکیبی تلاش میکنند مزایای هر دو گروه (امنیت نسبی صندوقهای دولتی و بازده بالاتر صندوقهای خصوصی) را در کنار هم داشته باشند.

مزایا و معایب صندوقهای بازنشستگی

برای سرمایهگذاران

مزایا:

- تضمین امنیت مالی در دوران بازنشستگی

- مدیریت حرفهای سرمایه توسط کارشناسان

- امکان بهرهمندی از خدمات درمانی در برخی صندوقها

معایب:

- ریسک ناشی از نوسانات بازار

- محدودیت در برداشت پیش از موعد

- نبود دخالت مستقیم سرمایهگذاران در تصمیمگیریها

برای دولت و سازمانها

مزایا:

- دسترسی به منابع مالی قابل توجه برای سرمایهگذاری

- امکان اجرای پروژههای بزرگ اقتصادی با این منابع

چالشها:

- افزایش جمعیت سالمند و کاهش نرخ نیروی کار

- فشار ناشی از رشد نرخ تورم و افزایش مستمری بازنشستگان

صندوق بازنشستگی تکمیلی چیست؟

برخلاف صندوقهای دولتی که اجباری هستند، صندوق بازنشستگی تکمیلی به صورت اختیاری و توسط نهادهای خصوصی ایجاد میشود. این صندوقها مکمل مستمری اصلی محسوب شده و به افراد کمک میکنند تا در دوران بازنشستگی از رفاه بیشتری برخوردار باشند.

تفاوت صندوق بازنشستگی با صندوق بازنشستگی تکمیلی

| تفاوت | صندوق بازنشستگی | صندوق بازنشستگی تکمیلی |

|---|---|---|

| موسس | دولتی | خصوصی |

| منابع مالی | حق بیمه کسر شده از حقوق و سهم کارفرما | پساندازها و سرمایهگذاریهای داوطلبانه |

| انعطافپذیری | قوانین برداشت سختگیرانه | گزینههای متنوع سرمایهگذاری و برداشت |

| هدف اصلی | پوشش نیازهای پایه زندگی | افزایش و تکمیل درآمد بازنشستگی |

انواع صندوقهای بازنشستگی تکمیلی

- صندوق تکمیلی سهامی: بخش عمده دارایی آن در سهام شرکتهای بورسی سرمایهگذاری میشود.

- صندوق تکمیلی شاخصی: تمرکز بر سهامی دارد که همسو با شاخصهای بازار انتخاب میشوند.

- صندوق تکمیلی صندوق در صندوق: سرمایه خود را در واحدهای سایر صندوقهای فعال قرار میدهد تا ریسک کاهش یابد.

مزایای صندوق بازنشستگی تکمیلی

برای کارکنان

- ایجاد منبع درآمد پایدار در بازنشستگی

- تشویق به پسانداز و برنامهریزی بلندمدت

- کاهش اتکا به حمایتهای دولتی

- بهرهمندی از مدیریت حرفهای سرمایه

- شفافیت و قانونمندی به دلیل نظارت سازمان بورس

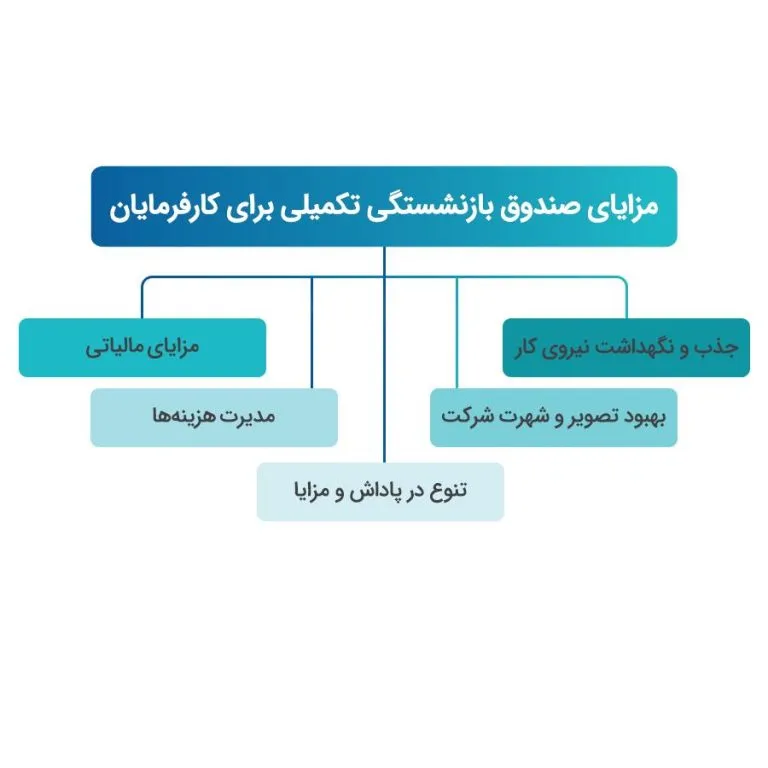

برای کارفرمایان

- افزایش جذابیت محیط کاری و حفظ نیروهای متخصص

- کاهش دغدغه مالی کارکنان و افزایش انگیزه شغلی

روش سرمایهگذاری و ابطال واحدها

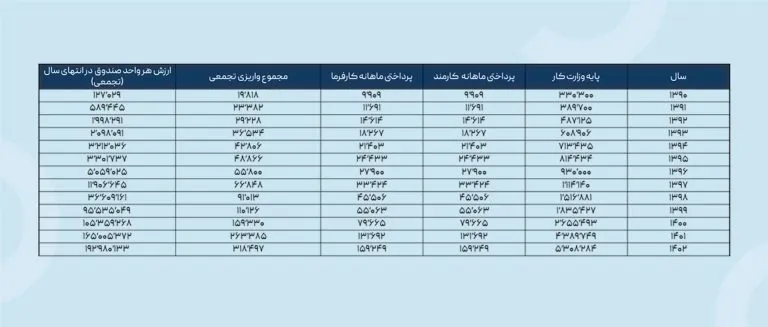

صندوقهای بازنشستگی تکمیلی عموماً از نوع صدور و ابطالی هستند. سرمایهگذاران میتوانند از طریق سامانه اختصاصی صندوق، واحدهای جدید خریداری کنند یا درخواست ابطال بدهند. البته شرایط برداشت پیش از موعد با محدودیتها و حتی جریمههایی همراه است که در امیدنامه صندوق قید میشود.

پوششهای بیمهای صندوقهای بازنشستگی تکمیلی

علاوه بر سرمایهگذاری مالی، بسیاری از این صندوقها خدمات بیمهای نیز ارائه میدهند که شامل موارد زیر است:

- پرداخت سرمایه فوت (عادی یا ناشی از حادثه)

- جبران خسارت ناشی از نقص عضو یا بیماریهای خاص

- پرداخت مستمری در صورت ازکارافتادگی ناشی از حادثه

جمعبندی

صندوقهای بازنشستگی و بهویژه نوع تکمیلی آنها، یکی از مطمئنترین روشها برای ایجاد پشتوانه مالی در سالهای بازنشستگی محسوب میشوند. این صندوقها با جمعآوری سرمایههای خرد و مدیریت حرفهای داراییها، به افراد کمک میکنند کیفیت زندگی خود را در آینده تضمین کنند. با این حال، پیش از انتخاب صندوق مناسب باید شرایط فردی، میزان ریسکپذیری و اهداف مالی خود را بررسی کرده و در صورت نیاز با مشاوران مالی مشورت کنید.

کارگزاری آگاه – 18 خرداد 1404