█ مرور کلی

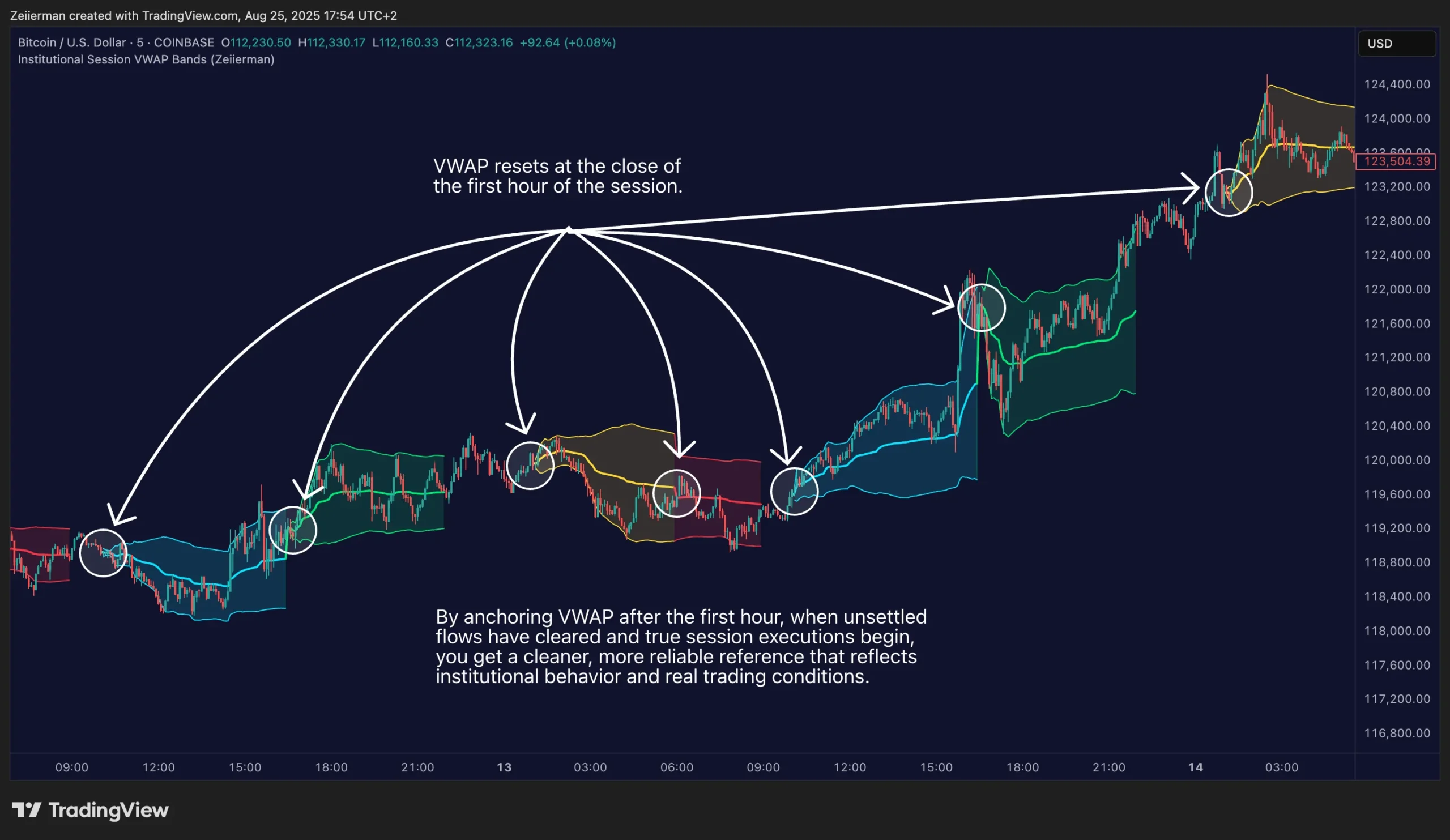

اندیکاتور Institutional Session VWAP Bands (Zeiierman) یک VWAP تمیز و مبتنی بر جلسات معاملاتی را رسم میکند که در “بستن واقعی” (پایان اولین ساعت معاملاتی) برای هر جلسهای که فعال کردهاید (سیدنی، توکیو، لندن، نیویورک) مجدداً شروع میشود. از آن نقطهی مرجع، اسکریپت میانگین وزنی حجمی قیمت (VWAP) کلاسیک را به همراه باندهای انحراف معیار اختیاری محاسبه میکند تا ارزش منصفانهی جلسه و میزان پراکندگی را نشان دهد. با همتراز کردن VWAP با زمانی که جریانهای نهادی تثبیت میشوند (ساعت اول)، شما یک مرجع دریافت میکنید که با رفتار واقعی معاملات مطابقت دارد و در نتیجه، بازگشتها، تستهای مجدد و خوانشهای بازگشت به میانگین در هر جلسه معتبرتر میشوند.

با عضویت در کانال دانلود اندیکاتور هوش فعال روزانه جدید ترین اندیکاتور ها و اکسپرت ها را در کانال تلگرام و ایتا دریافت نمایید برای عضویت در کانال تلگرام کلیک نمایید عضویت در کانال ایتا کلیک نمایید

█ نحوه عملکرد

⚪ تشخیص جلسه شما جلسات (روشن/خاموش)، بازههای زمانی همتراز با UTC و رنگها را انتخاب میکنید. اسکریپت تشخیص میدهد که هر جلسه در تایمفریم نمودار شما چه زمانی فعال است.

⚪ لنگر بستن واقعی (True-Close Anchoring) در ابتدای جلسه، اندیکاتور منتظر میماند. وقتی اولین ساعت کامل شد، لنگر فعال میشود و یک VWAP تازه برای آن جلسه آغاز میگردد. این همان روشی است که بسیاری از میزهای معاملاتی، اولین ساعت را به عنوان بستن واقعی برای موقعیتهای روز قبل در نظر میگیرند.

⚪ هسته VWAP از لنگر بستن واقعی، VWAP به روش استاندارد محاسبه میشود: جمع تجمعی (قیمت × حجم) تقسیم بر حجم تجمعی، با استفاده از منبع قیمتی انتخابی شما (پیشفرض hlc3).

⚪ باندهای VWAP (σ) باندهای بالا/پایین با استفاده از انحراف معیار در حال اجرای منبع قیمت از زمان لنگر ساخته میشوند. شما ضریب σ، ضخامت خط و پر کردن بین باندها را میتوانید کنترل کنید.

█ چرا جلسات + لنگر بستن واقعی

⚪ اهمیت زمانبندی نهادی یک لنگر جدید در بستن ساعت اول منعکس میکند که جریانهای واقعی کجا تثبیت شدهاند و به شما یک خط ارزش منصفانه جلسه میدهد که با نحوه ارزیابی قیمتها توسط بسیاری از صندوقها در طول روز هماهنگ است.

⚪ خوانش تمیزتر جلسات از آنجا که VWAP و باندهای σ در هر جلسه مجدداً شروع میشوند، تستهای مجدد، فشردگیها و سیگنالهای بازگشت به میانگین شما بر اساس بستر جریان سفارش امروز هستند، نه اینرسی دیروز. نتیجه: یک ارزش منصفانه واقعی جلسه به همراه باندهای پراکندگی که نزدیک به حرکات بازار باقی میمانند و کیفیت ورودهای بازگشتی و چارچوببندی ریسک را بهبود میدهند.

█ نحوه استفاده

⚪ راهنمای ارزش منصفانه جلسه VWAP را به عنوان آهنربای ارزش روزانه در نظر بگیرید. حرکتهای ضربهای دور از VWAP که دوباره بازمیگردند، اغلب فرصتهای تست مجدد را ارائه میدهند.

⚪ بازگشت و شکست باندهای σ بازگشت: تستهایی که فراتر از باند بالا/پایین رفته و دوباره به داخل برمیگردند، میتوانند نشانهی خستگی باشند. روند: حرکت قیمت در امتداد باند VWAP در یک روند قوی.

روند: حرکت قیمت در امتداد باند VWAP در یک روند قوی

⚪ تحویل جلسات (Session Handoffs) وقتی یک جلسه به جلسه بعدی تحویل داده میشود، مشاهده کنید که قیمت در اطراف باندهای VWAP جلسه جدید پس از فعال شدن لنگر چگونه رفتار میکند. ادامهی حرکت از میان VWAP جدید یا رد شدن از آن، اغلب لحن بازار را تعیین میکند.

█ تنظیمات

- UTC: انتخاب منطقه زمانی برای ارزیابی بازههای زمانی جلسات (مثلاً UTC+2).

- جلسات (سیدنی، توکیو، لندن، نیویورک): فعال/غیرفعال کردن نمایش و تعریف هر بازه HHMM-HHMM.

- VWAP Price: منبع قیمت برای وزندهی.

- Band Multiplier (σ): ضریب انحراف معیار.