📈 فراتر از یک عدد: راهنمای جامع درک بازده در سرمایهگذاری

در دنیای سرمایهگذاری، کمتر کلمهای به اندازه «بازده» شنیده میشود. این واژه برای بسیاری از ما تداعیکننده سود یا زیان است. اما آیا تا به حال به این فکر کردهاید که آیا بازده سرمایهگذاریتان واقعاً خوب بوده است یا خیر؟ آیا صرفاً مثبت بودن عدد پایانی، نشانه یک تصمیمگیری هوشمندانه است؟

حقیقت این است که بازده، فراتر از یک عدد ساده، یک شاخص تحلیلی چندبعدی است. نحوه محاسبه آن، بازه زمانی سرمایهگذاری، و معیاری که آن را با آن مقایسه میکنیم، همگی میتوانند تصویر ما از موفقیت یا شکست یک سرمایهگذاری را به کلی دگرگون کنند. ممکن است سرمایهگذاری شما در یک دوره سهساله، ۵۰٪ سود ساخته باشد، اما وقتی این عدد را به صورت سالانه و در مقایسه با رشد بازار بررسی کنید، متوجه شوید که عملکردی کمتر از حد متوسط داشتهاید.

در این مقاله، با زبانی ساده و با کمک مثالهای ملموس، به کالبدشکافی مفهوم بازده میپردازیم و سه دیدگاه اصلی به آن را بررسی خواهیم کرد. هدف ما این است که ابزارهای لازم برای یک ارزیابی واقعبینانه از عملکرد سرمایهگذاریتان را در اختیار شما بگذاریم.

۱. 🧐 بازده چیست و از کجا میآید؟

پیش از هر چیز، باید بدانیم بازده از چه اجزایی تشکیل شده است. بازده کل یک سرمایهگذاری معمولاً از دو منبع اصلی نشأت میگیرد:

-

💰 درآمد دورهای: این بخش شامل وجوه نقدی است که در طول دوره سرمایهگذاری به شما پرداخت میشود. برای مثال:

- سود نقدی سهام که شرکتها به سهامداران خود پرداخت میکنند.

- سود دورهای اوراق مشارکت یا صکوک که به صورت سالانه یا ششماهه واریز میشود.

- اجارهبهای دریافتی از یک ملک سرمایهگذاریشده.

-

📈 سود (یا زیان) سرمایهای: این بخش به تغییر قیمت دارایی مربوط میشود. اگر ارزش دارایی شما در پایان دوره نسبت به زمان خرید بیشتر شده باشد، «سود سرمایهای» و در غیر این صورت «زیان سرمایهای» محقق شده است.

به زبان ساده، بازده کل شما برابر است با: (درآمد دورهای + (ارزش نهایی – ارزش اولیه))

هدف غایی سرمایهگذاری، انتخاب داراییهایی است که بتوانند در بلندمدت، ترکیب متعادلی از این دو نوع بازده را برای ما فراهم کنند.

۲. ⏳ نقش زمان و ریسک در بازده

درک بازده بدون در نظر گرفتن دو عامل حیاتی دیگر، یعنی ریسک و افق زمانی، ناقص خواهد بود.

-

📊 رابطه بازده و ریسک: یک اصل اساسی در دنیای مالی این است که بازده مورد انتظار بالاتر، معمولاً با ریسک بیشتر همراه است. داراییهایی مانند سهام شرکتهای کوچک یا ارزهای دیجیتال، پتانسیل سود بالایی دارند، اما نوسانات شدید قیمتی (ریسک) را نیز به همراه دارند. در مقابل، سپردههای بانکی یا اوراق با درآمد ثابت، ریسک بسیار پایینی داشته و در ازای آن، بازدهی مطمئن اما محدودی ارائه میدهند.

-

⏱️ اهمیت افق زمانی: اگر برای یک هدف بلندمدت مانند بازنشستگی سرمایهگذاری میکنید، نوسانات کوتاهمدت بازار نباید شما را نگران کند. شما فرصت کافی برای عبور از فراز و نشیبها و بهرهمندی از رشد بلندمدت را دارید. اما اگر به پول خود در کوتاهمدت نیاز دارید (مثلاً برای خرید خانه در یک سال آینده)، پذیرش ریسک بالا میتواند فاجعهبار باشد؛ زیرا ممکن است در زمان نیاز، بازار در وضعیت نزولی قرار داشته باشد و شما فرصتی برای جبران زیان نداشته باشید.

۳. 🧭 سه دیدگاه طلایی به بازده

در ادامه، به بررسی سه مفهوم پایهای و اساسی میپردازیم که هر سرمایهگذاری برای تحلیل دقیق عملکرد خود باید با آنها آشنا باشد: بازده مطلق، بازده نسبی و بازده سالانهشده.

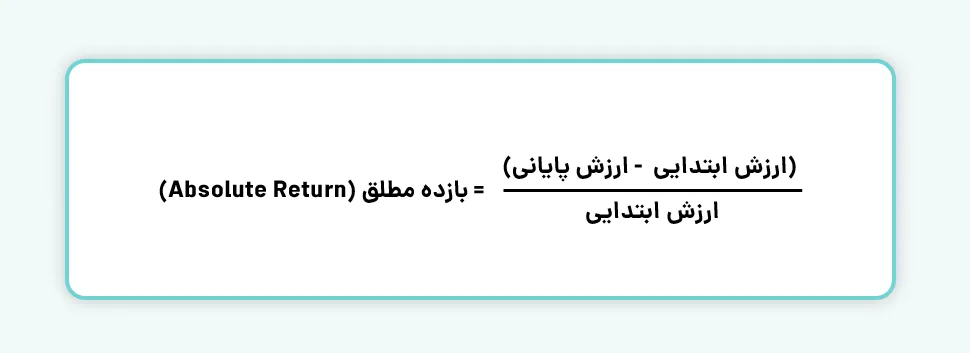

🎯 ۳.۱ بازده مطلق (Absolute Return): تصویر اولیه

بازده مطلق، سادهترین و ابتداییترین نوع بازده است. این شاخص صرفاً به شما میگوید که در پایان یک دوره مشخص، سرمایه شما چند درصد رشد کرده یا کاهش یافته است. این نگاه به هیچ وجه به شرایط کلی بازار یا عملکرد سایر سرمایهگذاریها توجهی ندارد.

- 🧮 فرمول محاسبه:

(ارزش نهایی - ارزش اولیه) بازده مطلق = ---------------------------- ارزش اولیه

مثال: شما یک سال پیش یک سهم را به قیمت ۱,۰۰۰,۰۰۰ تومان خریدهاید و امروز ارزش آن ۱,۲۰۰,۰۰۰ تومان شده است. بازده مطلق شما برابر است با: (۱,۲۰۰,۰۰۰ – ۱,۰۰۰,۰۰۰) / ۱,۰۰۰,۰۰۰ = ۲۰٪

| ✅ مزایای بازده مطلق | ❌ محدودیتهای بازده مطلق |

|---|---|

| شفاف و ساده: به راحتی قابل محاسبه و درک است. | عدم مقایسه با بازار: نمیگوید که آیا عملکرد شما از بازار بهتر بوده یا بدتر. |

| نمایش سود واقعی: دقیقاً نشان میدهد چقدر پول به دست آورده یا از دست دادهاید. | نادیده گرفتن زمان: دو سرمایهگذاری با بازده مطلق ۲۰٪ را در نظر بگیرید؛ یکی در ۱ سال و دیگری در ۳ سال. آیا هر دو به یک اندازه موفق بودهاند؟ |

| مناسب برای اهداف شخصی: برای بررسی اینکه آیا به هدف مالی شخصیتان (مثلاً دو برابر کردن سرمایه در ۵ سال) رسیدهاید، عالی است. | تصویر گمراهکننده: در بازار صعودی، بازده ۵٪ بسیار ضعیف است، اما در بازار نزولی، همین ۵٪ یک موفقیت بزرگ محسوب میشود. بازده مطلق این تمایز را نشان نمیدهد. |

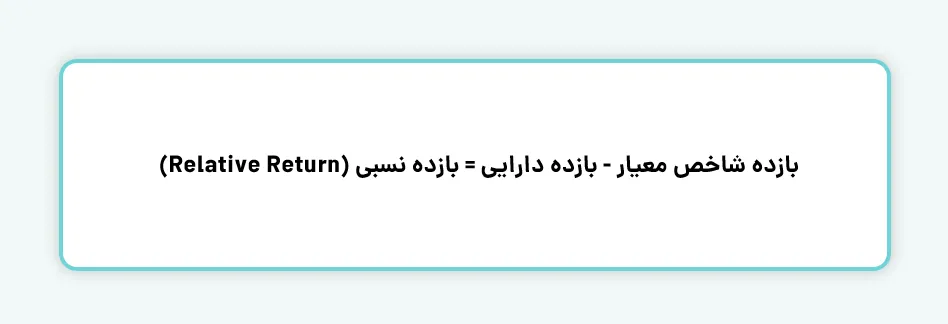

📊 ۳.۲ بازده نسبی (Relative Return): سنجش در برابر رقبا

بازده نسبی، عملکرد سرمایهگذاری شما را در مقایسه با یک شاخص معیار (Benchmark) میسنجد. شاخص معیار، نماینده عملکرد کلی بازار یا یک بخش خاص از آن است. این نگاه به شما میگوید که آیا شما از یک استراتژی ساده مثل خرید یک صندوق شاخصی (که بازدهی معادل بازار دارد) بیشتر سود کردهاید یا خیر.

-

🧮 فرمول محاسبه:

بازده نسبی = بازده سرمایهگذاری - بازده شاخص معیار

🌍 نمونههایی از شاخصهای معیار:

- در ایران: شاخص کل بورس اوراق بهادار تهران.

- در آمریکا: S&P 500 (نماینده ۵۰۰ شرکت بزرگ)، Nasdaq (نماینده شرکتهای فناوری)، Dow Jones (نماینده ۳۰ شرکت صنعتی بزرگ)

مثال: فرض کنید در یک سال، بازده پرتفوی سهام شما ۱۵٪ بوده است. در همین مدت، شاخص کل بورس ۲۵٪ رشد کرده است. بازده نسبی شما برابر است با: ۱۵٪ – ۲۵٪ = -۱۰٪ این یعنی شما ۱۰٪ بازده منفی نسبی داشتهاید. به عبارت دیگر، حتی با وجود سود ۱۵٪، عملکرد شما از بازار عقبتر بوده است.

| ✅ مزایای بازده نسبی | ❌ محدودیتهای بازده نسبی |

|---|---|

| ارزیابی حرفهای: ابزاری کلیدی برای سنجش مهارت مدیران سرمایهگذاری است. | وابستگی به شاخص: انتخاب یک شاخص نامرتبط (مثلاً مقایسه پرتفوی سهام ایران با S&P 500) نتیجهای بیمعنا خواهد داشت. |

| تحلیل رقابتی: جایگاه شما را در بین سایر سرمایهگذاران مشخص میکند. | نادیده گرفتن سود واقعی: ممکن است بازده نسبی مثبت باشد (مثلاً -۲٪ در مقابل -۵٪ بازار)، اما همچنان سرمایهگذار متحمل زیان مطلق شده باشد. |

| کاربرد در بازارهای مختلف: حتی در بازار نزولی، اگر شما کمتر از شاخص ضرر کنید، بازده نسبی شما مثبت ارزیابی میشود که نشاندهنده مدیریت خوب ریسک است. | ایجاد انگیزه برای ریسکهای نابجا: مدیران برای کسب بازده نسبی بهتر، ممکن است ریسکهای بیش از حدی بپذیرند که با اهداف سرمایهگذار همخوانی ندارد. |

🆚 جدول مقایسه: بازده مطلق در برابر بازده نسبی

| ویژگی | بازده مطلق | بازده نسبی |

|---|---|---|

| سوال اصلی | چقدر سود کردم؟ | چقدر بهتر (یا بدتر) از بازار عمل کردم؟ |

| معیار مقایسه | ندارد | یک شاخص معیار (Benchmark) |

| زمینه استفاده | اهداف شخصی، سنجش سود خالص | ارزیابی عملکرد مدیران، تحلیل رقابتی |

| شرایط بازار صعودی | عدد مثبت، مطلوب به نظر میرسد | ممکن است عدد منفی باشد (اگر از بازار عقب بمانید) |

| شرایط بازار نزولی | عدد منفی، نامطلوب به نظر میرسد | ممکن است عدد مثبت باشد (اگر کمتر از بازار ضرر کنید) |

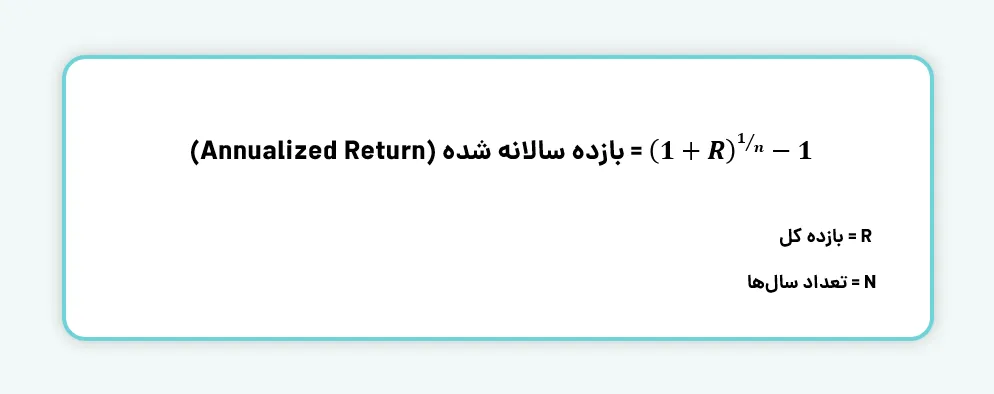

📆 ۳.۳ بازده سالانهشده (Annualized Return): استانداردسازی زمان

تصور کنید میخواهید عملکرد دو سرمایهگذاری را مقایسه کنید: یکی طی ۱ سال ۲۰٪ سود آورده و دیگری طی ۳ سال ۵۰٪ سود. مقایسه مستقیم اعداد ۲۰٪ و ۵۰٪ اشتباه است. اینجا بود که به بازده سالانهشده نیاز پیدا میکنیم. این شاخص، میانگین نرخ رشدی را که سرمایهگذاری در هر سال از دوره خود داشته است، محاسبه میکند. این کار با در نظر گرفتن اثر بهره مرکب انجام میشود.

- 🧮 فرمول محاسبه:

(1 / تعداد سالها) بازده سالانهشده = (ارزش نهایی / ارزش اولیه) - 1

مثال: همان دو سرمایهگذاری را در نظر بگیرید:

- سرمایهگذاری الف (یک ساله): بازده مطلق ۲۰٪. بازده سالانهشده آن نیز همان ۲۰٪ است.

- سرمایهگذاری ب (سه ساله): ارزش اولیه ۱۰۰، ارزش نهایی ۱۵۰ (بازده مطلق ۵۰٪). برای محاسبه بازده سالانهشده: (۱۵۰ / ۱۰۰) ^ (۱/۳) – ۱ = (۱.۵) ^ ۰.۳۳۳ – ۱ ≈ ۱.۱۴۴۷ – ۱ = ۰.۱۴۴۷ یا ۱۴.۴۷٪

نتیجه جالب است: سرمایهگذاری ب با وجود بازده مطلق بالاتر (۵۰٪ در مقابل ۲۰٪)، از نظر رشد سالانه (۱۴.۴۷٪ در مقابل ۲۰٪) عملکرد ضعیفتری داشته است. به همین دلیل، بازده سالانهشده برای مقایسه منصفانه حیاتی است.

| ✅ اهمیت بازده سالانهشده | ❌ محدودیتهای بازده سالانهشده |

|---|---|

| مقایسه عادلانه: امکان مقایسه سرمایهگذاریهایی با دورههای زمانی متفاوت را فراهم میکند. | فرض ثبات: این نرخ فرض میکند که رشد هر سال دقیقاً به همین میزان بوده است، در حالی که در واقعیت، بازار نوسانات زیادی دارد. |

| محاسبه رشد واقعی: اثر جادویی بهره مرکب را در نظر میگیرد. | تأثیرپذیری از نوسانات شدید: اگر یک سال عملکرد بسیار خوب و سال دیگر بسیار بدی داشته باشید، بازده سالانهشده تصویر کاملی از ریسکی که متحمل شدهاید ارائه نمیدهد. |

| استاندارد حرفهای: مبنای اصلی گزارشدهی در صندوقهای سرمایهگذاری و تحلیلهای مالی است. |

⏳ خلاصه: بازده مطلق در مقابل بازده سالانهشده

| ویژگی | بازده مطلق | بازده سالانهشده |

|---|---|---|

| مفهوم | درصد رشد کل در کل دوره | میانگین نرخ رشد سالانه |

| عامل زمان | نادیده گرفته میشود | نقش اصلی را ایفا میکند |

| اثر بهره مرکب | لحاظ نمیشود | مبنای محاسبه است |

| کاربرد اصلی | سرمایهگذاریهای کوتاهمدت و همدوره | مقایسه عملکرد در بلندمدت و بین دورههای متفاوت |

۴. 🔍 جمعبندی: نگاهی جامع به عملکرد

پس از این سفر مفصل به دنیای بازده، به یک نتیجه مهم میرسیم: برای ارزیابی درست یک سرمایهگذاری، به هر سه دیدگاه نیاز داریم.

تصور کنید یک نقاش هستید. بازده مطلق مانند دیدن تکتک رنگهایی است که روی بوم استفاده کردهاید. بازده نسبی مانند مقایسه تابلو خود با تابلوهای دیگر هنرمندان همدوره است. و بازده سالانهشده مانند نگاه کردن به تکامل سبک نقاشی شما در طول سالیان متمادی است. هر کدام از این نگاهها، بخشی از حقیقت را به شما نشان میدهد و تصویر کامل تنها با کنار هم گذاشتن آنها شکل میگیرد.

در نهایت، سرمایهگذار هوشمند کسی است که:

- اهداف مالی خود (افزایش ثروت، حفظ سرمایه، کسب درآمد ماهانه) را دقیقاً مشخص کند.

- افق زمانی خود را تعیین کند.

- با در نظر گرفتن این دو، عملکرد سرمایهگذاری خود را با استفاده از هر سه معیار بازده مطلق، بازده نسبی و بازده سالانهشده تحلیل کند تا تصویری شفاف، دقیق و واقعبینانه از مسیر سرمایهگذاری خود به دست آورد و تصمیمات آگاهانهتری برای آینده بگیرد.